Uluslararası Vergi Rekabetçiliği Endeksi, her sene olmak üzere ülkelerin vergi sistemlerini rekabetçilik ve tarafsızlık açısından değerlendiren raporlar yayınlamaktadır. Bu raporlar, ülkelerin performanslarını şirketler vergisi, bireysel gelir vergisi, tüketim vergisi, mülk vergisi ve uluslararası vergi kuralları şeklinde beş ana kategoride ölçmekte ve analizlerini yaparak sıralamalarını sunmaktadır.

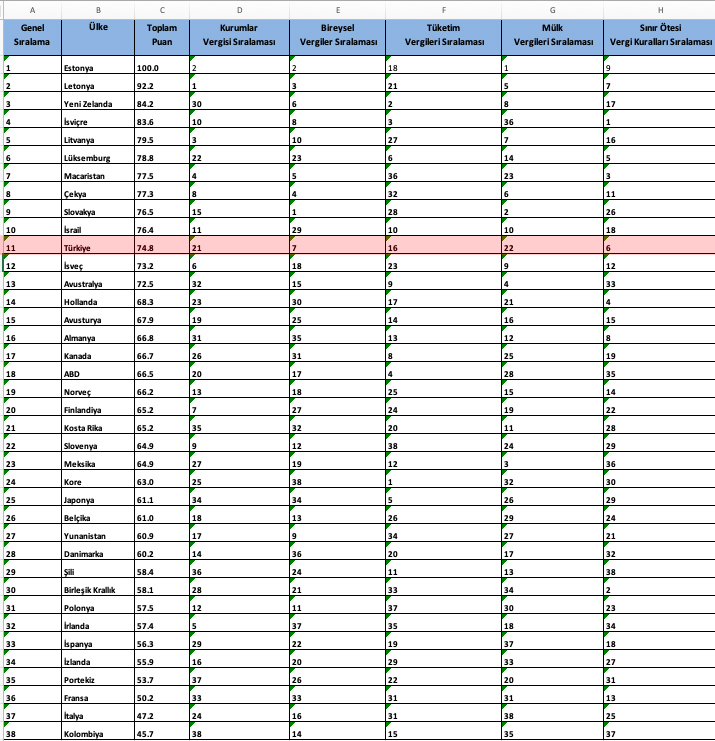

2024 yılı için ülkeler performansları açısından sıralandığında, en iyi performans gösteren ülke; yatırımcılar için güvenilir sistemiyle Estonya olmuştur. Türkiye ise 74.8 puanla İsveç, ABD ve Almanya gibi ülkeleri geride bırakarak 38 ülke arasından 11. Sırada yer almış; genele kıyasla iyi bir performans göstererek OECD ülkeleri arasında yüksek bir sıralama elde etmiştir. 2023 yılında da 11. Sırada olan Türkiye, sıralamasını maalesef yükseltememiştir. Endeks, 2023 yılından 2024 yılına geçiş yaparken metodolojik bir değişikliğe gitmiştir, bu nedenle kıyas yaparken neden yükselemediği konusunda net bir sonuca varılamamaktadır. Fakat, Türkiye’nin sıralamada daha üst bir noktaya çıkamamasının ana sebepleri, dolaylı vergilere dayalı bir sisteme sahip olmasıyla ve vergi adaleti ile ilgili sorunlar yaşamasıyla ilişkilendirilebilir.

Türkiye’nin 11. Sırada olması, vergi sistemi bağlamında güçlü yanları olduğuna işaret etmektedir. Türkiye, bireysel gelir vergisi alanında 7. Sırada, uluslararası vergi kurallarında 6. Sırada yer alarak bireylerin ve işletmelerin uluslararası düzeyde daha uyumlu bir vergi sistemine sahip olduğunu göstermektedir. Temettürler üzerindeki gelir vergisi oranı %20 olarak ölçülmüştür, OECD ortalaması olarak hesaplanan %24.7’ye kıyasla bireysel gelir vergilerinde başarılı bir sonuç alınmıştır.

Geliştirilmesi gereken noktalar açısında Endeks, Türkiye bazında üç noktaya değinmiştir. Türkiye, şirketlerin net işletme zararlarını gelecekteki kazançlarından dengeleyebilme konusunda bir zaman kısıtlaması problemi yaşamaktadır. Bu durum, şirketlerin geçmiş yıllardaki zararlardan doğan vergisel avantajları kullanamamasına sebep olmakta ve dolayısıyla finansal sürdürülebilirliklerini olumsuz yönde etkilemektedir. Bahsedilen diğer bir sorun ise Türkiye’nin potansiyel vergi tabanından kaynaklanmaktadır. %20 oranında uygulanan KDV, bu potansiyel tabanın yalnızca yarısından azına uygulanmaktadır. Endekse göre sistemin genel verimliliği, vergi tabanın dar olmasından kaynaklanmaktadır. Son nokta olarak çoklu mülk vergileri sorununa değinilmiştir. Türkiye’de gayrimenkul sahibi olanlar, farklı bir vergi sistemine tabidir ve bu bağlamda sistemin karışık yapısı eleştirilmektedir. Vergiler; tapu harcı, KDV, damga vergisi ve emlak vergisi gibi dallara ayrıldıkça bölgesel açıdan farklı vergi oranlamaları sorun yaratma potansiyeline sahiptir.

Bu üç noktadan bağımsız olarak Türkiye’nin Uluslararası Vergi Rekabetçiliği Endeksi’nde daha üst bir sırada olmamasının sebepleri incelendiğinde bir önceki yıllarda da gözlemlenmiş dolaylı vergilere dayalı sistem ve vergi adaleti sorunları da göz önünde bulundurulmalıdır. Endeks, spesifik olarak şirketlerin ve piyasa aktörlerinin vergi yükünü değerlendiriyor olsa da dolaylı vergiler, vergi yükünün dağılımıyla alakalı olarak sosyal eşitsizlikleri gözler önünde sermektedir. Özellikle KDV ve ÖTV gibi vergiler, tüketicilere yüklenen vergiler olarak dar ve orta gelirli tüm vatandaşlar için ciddi sorunlar yaratmaktadır.

Türkiye’nin 2025’te kendini üst sıralamalara taşıyabilmesi için örnek ülkelere bakıldığında geliştirilmesi gereken noktalar öne çıkmaktadır. Estonya, kurumlar vergilerini düşük seviyelerde tutmakta ve vergi sistemlerinde vergi mükellefleri için ödeme süreçlerin oldukça basit tutmaktadır. Elektronik ortamlarda hızlı bir şekilde gerçekleştirilebilen işlemler ve vergi oranlarının öngörülebilirliği, avantajlar arasında yer almaktadır. Aynı zamanda Estonya, doğrudan vergilere ve iş dostu politikalara odaklanarak vergi eşitsizliğini minimize etmiştir. Bu durumda Türkiye, vergi rekabetçiliği bağlamında başarılı bir performansa sahip olmak adına Estonya’nın benimsediği politikalar izinden giderek dijitalleşme, dolaylı vergilerden bağımsızlaşma, vergi bilinci, şeffaflık ve sistemleri basitleştirme gibi adımlarla ilerlemelidir.

Sonuç olarak Uluslararası Vergi Rekabetçiliği Endeksi 2024 sonuçları, Türkiye’nin genel sıralamada OECD ülkeleri arasında görece güçlü bir performans sergilediğini göstermektedir. Ancak, dolaylı vergilere dayalı sistem, vergi tabanının dar olması ve çoklu mülk vergileri gibi yapısal sorunlar, Türkiye’nin daha üst sıralara çıkmasını engellemektedir. Türkiye’nin bireysel gelir vergisi ve uluslararası vergi kurallarındaki güçlü yönleri, vergi rekabetçiliği adına önemli bir temel sunmaktadır. Bununla birlikte, vergi sisteminin daha şeffaf, adil ve sade hale getirilmesi, sıralamada daha üst seviyelere ulaşılmasını sağlayabilir. Türkiye’nin bu hedeflere ulaşması için özellikle dijitalleşme, vergi süreçlerinin basitleştirilmesi ve doğrudan vergilere odaklanma gibi politikalar, Türkiye’nin vergi sisteminde önemli iyileştirmeler sağlayabilir. Ayrıca, KDV tabanının genişletilmesi ve dolaylı vergilere olan bağımlılığın azaltılması, hem vergi adaletini artıracak hem de sosyal eşitsizlikleri hafifletecektir. Şirketlerin zararlarını sınırsız şekilde taşıyabilmesi gibi yenilikçi düzenlemeler, işletmelerin sürdürülebilir büyümesine katkı sağlayabilir.

Türkiye’nin uluslararası vergi rekabetçiliğini artırması için kapsamlı ve uzun vadeli bir reform yaklaşımına ihtiyaç duyulmaktadır. Vergi sistemi, yalnızca ekonomik büyümeyi desteklemekle kalmayıp aynı zamanda toplumsal eşitliği de güçlendirmelidir. Dijitalleşme, şeffaflık ve adalet ekseninde yapılacak reformlar, Türkiye’nin vergi rekabetçiliğinde daha üst sıralara yükselmesine ve yatırımcılar için daha cazip bir ülke haline gelmesine katkı sağlayacaktır. Bu bağlamda, Uluslararası Vergi Rekabetçiliği Endeksi’nin sunduğu analiz ve öneriler, politika yapıcılar için değerli bir rehber niteliği taşımaktadır.

Çeviri: Deniz Pektaş