Dolaylı Vergi Dolaysız Vergi Ayrımı

Birçok OECD ülkesinde olduğu gibi Türkiye’de de dolaylı ve dolaysız vergiler mevcuttur. Dolaysız vergiler (direct tax), genel itibariyle gelir vergisi (income tax), emlak vergisi (property tax), kurumlar vergisi (corporate tax), sermaye kazancı vergisi (capital gain tax) gibi tüzel kişilerin sahip olduklarından alınan vergilerdir[1]. Diğer bir söylemle vergi yükümlüsünün vergiyi ödeyenle aynı kişi olmasıdır. Birçok kişinin aşina olduğu yıllık ödenen motorlu taşıtlar vergisini de buna dahil edebiliriz. Dolaylı vergiler ise kişinin sahip oldukları üzerinden değil, tüzel kişilerle arasındaki ekonomik işlemlerden doğan vergilerdir[2]. Dolaylı vergilere de KDV, ÖTV, damga vergisi, harç gibi vergileri örnek verebiliriz.

Türkiye’nin vergi konusunda pek düzenli bir ülke olduğu söylenemez. Bir cümleyle açalım, özellikle 1980’lerden sonra Avrupa Birliği uyum süreci çerçevesinde vergi konusunda gerek hukuksal gerek pratik alanlarda çeşitli reformlar denenmiştir.

Avrupa Birliği ve Türkiye Dolaylı Vergi Uyumlaştırılması Tarihi

Avrupa Birliği (AB), Roma Antlaşması’yla beraber vergi konusunda çeşitli düzenlemeler getirmiştir. Zira, birliğin kuruluş amaçlarından biri ortak pazarda rekabeti sağlamaktır. Fakat birbirinden oldukça farklı ulusal vergi sistemleri, kaotik bir ortam yaratacağı gibi haksız rekabetlere de yol açmaktadır.

Dolaysız vergiler konusu milli egemenliği doğrudan ilgilendirdiğinden çoğu ülke arasında farklar mevcuttur. Fakat dolaylı vergiler, dolaysız vergilere göre ülkeler arası etkileşimi daha çok ilgilendirmektedir. Bu yüzden de AB, dolaylı vergilerin düzenlenmesi konusunda iki öncülden yola çıkarak sağlıklı bir ortak pazar ortamı kurmayı amaçlamaktadır.

Birinci öncül vergi uyumlaştırmasıyken diğer bir öncül ise ayrımcı vergilendirmenin ortadan kalkmasıdır[3]. Vergi uyumlaştırması üye devletlerinin sıkı ekonomik birliğini, piyasa dengesini ve rekabet ortamını korumak için vergi mevzuatlarının birbirine yaklaşmasını amaç eder[4]. Ayrımcı vergilerin kaldırılması ise yerli ve yabancı malların rekabetiyle beraber kamu ve özel sektör rekabetine zarar verecek, sosyal yaşama müdahale edecek vergilerin ortadan kaldırılmasıdır.

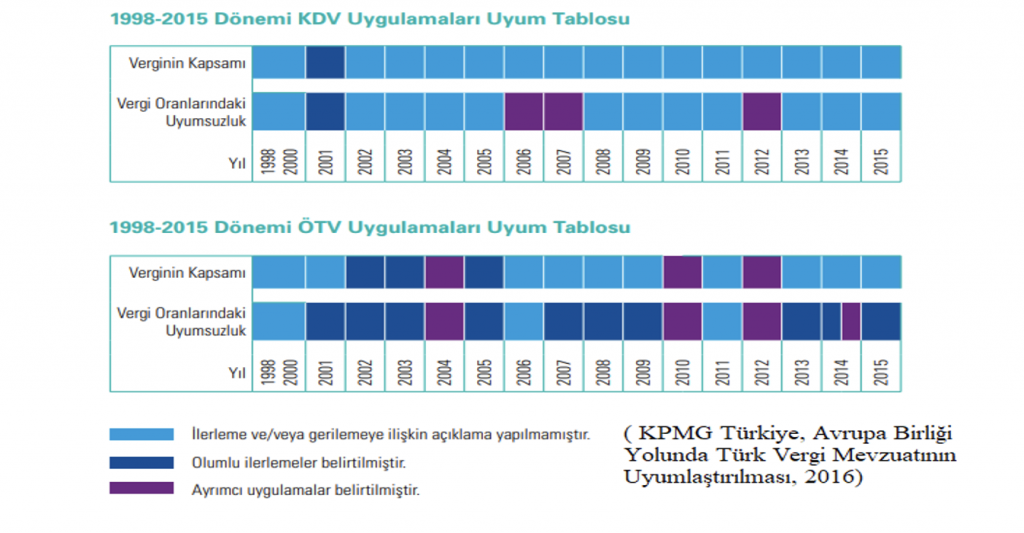

Önceden beri devam eden Türkiye’nin Avrupa Birliği’ne katılım süreci 2005’teki Lüksemburg Konferansı’yla daha da ciddiye binmiştir. Bu konferansta alınan kararlara göre hukuk, ekonomi ve diğer birçok alanda olduğu gibi AB, Türkiye’nin vergi reformlarını yakından takip edecektir. 2005 yılında Türk Barolar Birliği’nin yaptığı bir araştırmaya göre incelenen 130 mevzuatın sadece 9 tanesi Avrupa Birliği ile uyum göstermektedir[5]. İlerleyen yıllarda Türkiye ise taahhüt ettiği düzenlemelere zaman zaman uyma konusunda aşağıdaki figürlerde görülebileceği gibi sıkıntı yaşamıştır.

Özellikle çeşitli ÖTV uygulamalarıyla olumlu yol kat edilse de ayrımcı vergilerin engellenmesi ilkesi zaman zaman ihlal edilmiştir.

Dolaylı Vergi ve Dolaysız Vergi Oranı Ne Anlama Gelir

Vergi konusu kuramsal bir retorikle beraber pratiği yani hayatı da kapsadığı için tıpkı diğer birçok konsept gibi teori ve pratik arasında farklılıklar mevcuttur. Vergiler sadece gelir toplama amaçlı değil tüketicilerin harcama rutinlerini etkilemek için de kullanılabilir. Gelir, emlak vergisi gibi dolaysız vergi oranları ve düzenlemeleri kuşkusuz tüzel kişilerin sahip oldukları gelir oranına göre vergilendirilir. Fakat dolaylı vergilerin pratikte diğer vergilerden en çok ayrıştığı nokta, tüketimi doğrudan etkilemesidir. Yani gelir durumu fark etmeksizin bir aynı ürün veya servisi satın alan bir tüzel kişilik başka bir tüzel kişilikle aynı vergiyi ödemektedir.

Bu yüzden de vergi düzenlemeleri geliri etkilediği gibi vergi yükünü de etkiler. Örnek verecek olursak bir futbolcu ile bir beyaz yaka çalışanı aynı gelir ve muhtemelen aynı emlak vergisini ödemezken marketten aldıkları çikolata için aynı vergiyi ödemektedir. Genel fikre bakıldığında burada bir sorun yoktur zira biri gelir vergisi iken diğeri tüketim vergisidir. Sonuçta iki kişi de aynı ürünü tüketmektedir. Ancak bir ülkede dolaylı vergi geliri dolaysız vergi gelirini geçmeye başladığında birtakım sorular ortaya çıkıyor. Zira vergilendirme adil bir kavram olarak bilinmektedir.

Fakat tıpkı Türkiye gibi dolaylı vergi gelirinin oranı dolaysız vergilere göre daha fazlaysa vergi ödeme yükü tüketici çoğunluğun sırtındadır. Diğer bir ifadeyle gelir düzeyi düşük ama milyonlarca insanı temsil eden tüketici çoğunluk ülkenin vergi yükünü sırtlamaktadır. Bu da sosyal adaletin yapıtaşı olan vergilendirmeyi sorgulamaya yol açar. Çünkü sosyal devlet, geliri yüksek kesimlerden aldığı vergi ile geliri düşük kesimlere yatırım yaparak adaleti sağlamayı amaçlar. Eğer vergi yükü halihazırda gelir düzeyi düşük kesimin omuzlarındaysa sosyal devlet kavramı ne derece sözünü verdiği adaleti sağlayabildiği tartışılmalıdır. Türkiye yaklaşık %65 / %35 dolaylı vergi oranıyla OECD ülkelerinde 3.sıradadır [6]. Yine bu oranda ilk iki sıradaki ülkeler ise Macaristan ve Estonya’dır. Almanya, İspanya, Hollanda, İtalya gibi Avrupa ülkelerinde dolaylı vergiler %50’yi geçmemektedir. Yani Türkiye’nin hem teorik anlamda hem pratik anlamda AB vergi uyumluluğu konusunda pek de iyi iş çıkarttığı söylenemez. Türkiye gibi gelişmekte olan ülkeler vergi toplamanın kolaylığı hesaba katıldığında dolaylı vergi gelirine daha fazla güveniyor. Fakat ekonomik büyüme açısından baktığımızda dolaysız vergiler, dolaylı vergilere göre daha hızlı bir büyüme sağlıyor[7].

Pratik konusunda Türkiye’yi dolaylı vergi geliri oranında diğer ülkelerle ayıran önemli bir nokta da ÖTV gelirleridir. Dolaylı vergi gelirinin çoğunluğunu KDV ve ÖTV oluşturmaktadır. Cumhurbaşkanlığı Strateji ve Bütçe Başkanlığı verilerine göre KDV ve ÖTV toplam gelirlerin yüzde 45,4’ünü oluşturmaktadır (KDV %26,9 – ÖTV 18,5%). Birbirileriyle olan oranına bakıldığında ÖTV, KDV’nin yaklaşık %63’üne tekabül etmektedir. Avrupa Birliği’nde 2011 yılında ÖTV’nin benzeri Excise duties and consumption tax oranı KDV (Value Added Tax – VAT)’ ye göre %38[8]dir. Bu sayısal veriler, ÖTV’nin (AB ile vergi uyumu çıkış amaçlarından biriydi) basit bir alkol, tütün ve özel tüketim vergisinden çok daha kapsamlı bir vergiye dönüştüğünü kanıtlamaktadır. Tıpkı Türkiye gibi dolaylı vergi oranı %60’tan yüksek birkaç OECD ülkesinde benzer oranlara pek rastlanmamaktadır. Dolaylı vergi oranı %65’e yakın olan Meksika’da excise duty tax (ÖTV) / value added tax (KDV) oranı yaklaşık %40 iken Macaristan’da bu oran %30, Slovakya’da ise yaklaşık %42’dir[9]. Bu veriler Türkiye’yi sadece AB’nin büyük ülkeleriyle değil, Türkiye’ye benzer vergi trendleri izleyen ülkelerden de ayırmaktadır. Standart bir tanımı ve ölçüsü olan KDV hemen hemen her ülkede benzer sonuçları gösterirken ÖTV, neredeyse hiçbir OECD ülkesiyle benzerlik göstermemektedir.

Sonuç

Dolaylı ve dolaysız vergiler, vergi gelirinin en büyük iki gelir kalemidir. Avrupa Birliği, ortak pazar rekabetini korumak amaçlı Roma Antlaşması ile beraber birkaç vergi düzenini prensip edinmiştir. Ülkelerin vergi kanunları, rekabeti korumak için uyumlu mevzuatlarla desteklenmeli ve ayrımcı vergilerden olabildiğince uzak durmalıydı. Türkiye, AB müzakerelerine başlarken vergi düzenlemelerini de taahhüt etmişti. Özellikle 2000’li yıllardan itibaren daha da ciddileşen müzakerelerde Türkiye birtakım reformlar vaadinde bulunarak süreci hızlandırmayı amaç edinmişti. Her ne kadar olumlu reformlar olsa da özellikle ayrımcı vergiler konusunda Türkiye zaman içerisinde çok fazla yol kat edemedi. Vergi sistemi konusunda sadece teorik ve kanun anlamında değil pratik anlamda da benzer vergi trendlerini yakaladığı da söylemek mümkün değildir. Dolaylı vergi gelirinin diğer vergi gelirlerine olan yüksek oranı, vergi adaletinin önünde bir engel olarak göze çarpmaktadır. Özellikle ÖTV’nin geniş kapsamı Türkiye’yi kendisi gibi dolaylı vergi oranı yüksek ülkeler arasında da farklı bir noktaya getirmiştir. Sonuç olarak Türkiye’nin hem kanun düzenlemeleri adına hem de pratikte Avrupa Birliği’nin vergi trendlerine pek uyduğu söylenemez.

Avrupa Birliği’nin vergi uygulamaları gerek demokratikleşme gerek serbest piyasa gerek de vergi adaleti konusunda önemli bir rehberdir. Çünkü AB vergi trendleri, vergi sistemlerini olabildiğince hem ulusal düzende hem de ülkeler arası rekabette adil ve demokratik işlemesini amaçlamaktadır. Başta ayrımcı vergilerin engellenmesi olmak üzere, dolaylı ve dolaysız vergilerin düzenlenmesi şüphesiz vergi adaletini sağlamak konusunda önemli konulardır. Macaristan ve Meksika özelinde göründüğü gibi bu vergi trendlerini yakalayamayan ülkelerin demokrasi endekslerinde de pek olumlu yol kat etmediği aşikardır. Sonuç olarak adil bir vergi sistemi ve kitlelerin sahip olması gereken vergi bilinci, demokratikleşmenin en önemli adımlarından biridir.

Yazar: Hakan Efe Gül

[1] https://corporatefinanceinstitute.com/resources/accounting/direct-taxes/

[2] Smith, Stephen (2015). Taxation : a very short introduction. Oxford: Oxford University Press

[3] Yıldız, Habib (2005). Avrupa Birliği Vergi Politikası ve Vergi Uyumlaştırma Çalışmaları.

[4] Saraçoğlu, Fatih (2006). Avrupa Birliği’nde Vergi Uyumlaştırma Süreci ve Türkiye, Maliye ve Hukuk Yayınları.

[5] Oral, Hasan (2005). Avrupa Birliği’nde Vergi Uyum Çalışmaları ve Türkiye, TBB.

[6] Ecevit, Eyyup & Yucel, Ali G. & Yücel, Özge. (2016). Are Some Taxes Better than Others for Economic Growth? An ARDL Approach for Turkey. The Empirical Economics Letters. 15. 1129-1136.).

[7] a.g.e

[8] Bahn-Walkowiak, Bettina & Wilts, Henning. (2015). Reforming the EU VAT system to support the transition to a low-carbon and resource efficient economy. 10.4337/9781785360237.00020.).

[9] OECD, “Revenue Statistics – OECD Countries, 2019