Ekonomik büyüme ve yatırım ortamı üzerinde belirleyici rol oynayan vergi politikaları, ülkelerin rekabet gücünü şekillendiren en önemli faktörlerden biri. Her yıl yayımlanan Uluslararası Vergi Rekabetçiliği Endeksi (International Tax Competitiveness Index – ITCI), OECD ülkelerinin vergi sistemlerini karşılaştırmalı biçimde analiz ederek, hangi ülkelerin yatırımı, istihdamı ve üretkenliği destekleyen bir yapıya sahip olduğunu ölçüyor. Endeksin 2025 yılı sonuçları, vergi yapılarının küresel eğilimlerini anlamak ve reform alanlarını belirlemek açısından önemli bir çerçeve sunuyor.

Veriler, Washington merkezli bağımsız düşünce kuruluşu Tax Foundation tarafından yayımlanan ITCI 2025 raporuna dayanmaktadır.

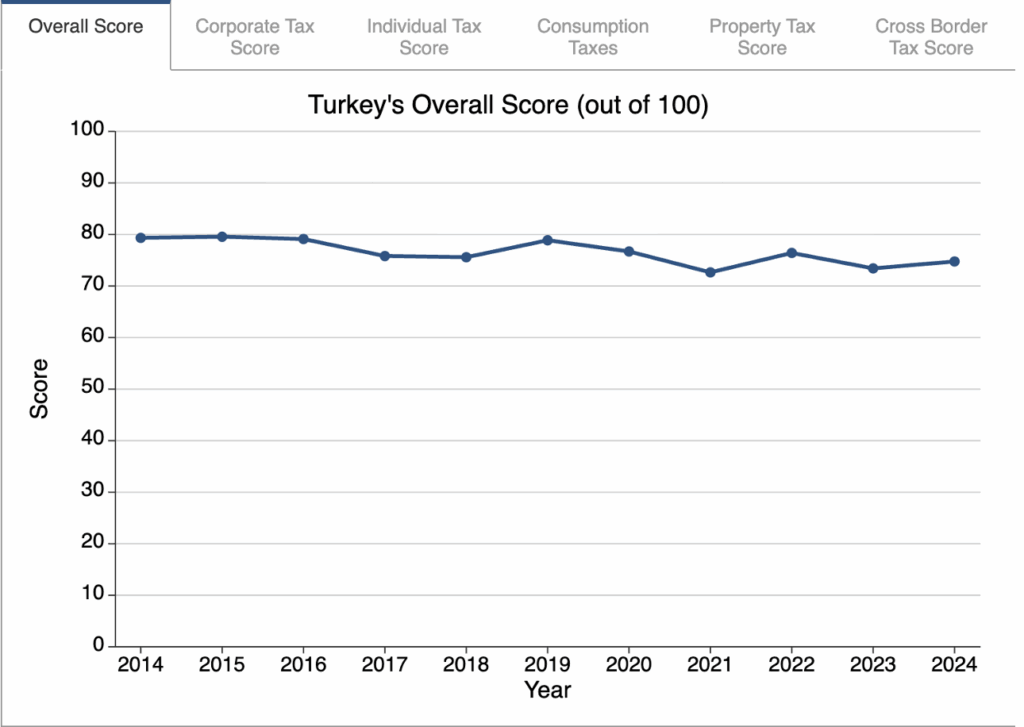

Türkiye’nin 2025 Performansı

2025 verilerine göre Türkiye, 76,06 puanla 38 ülke arasında 12. sırada yer aldı. Bu sonuç, 2024’e kıyasla puan artışına rağmen sıralamanın sabit kaldığını gösteriyor. Türkiye’nin geçen yıla göre puanını 2,17 artırması, sistemde genel bir istikrarla birlikte belirli alanlarda teknik iyileşmeler yapıldığını ortaya koyuyor.

Türkiye, özellikle gelir vergisi yapısında rekabetçi bir konuma sahip olmaya devam ediyor. Ancak tüketim, mülkiyet ve kurumlar vergilerindeki karmaşık yapı, rekabetçiliği sınırlandıran başlıca unsur olmaya devam ediyor.

Alt Kategorilerde Türkiye’nin Durumu

| Kategori | 2025 Sıralaması | 2024 Sıralaması | Değişim | Değerlendirme |

| Kurumlar Vergisi (Corporate Tax) | 21 | 21 | ⬆️ Puan artışı | Küçük iyileşme, ancak oranlar hâlâ OECD ortalamasının üzerinde. |

| Gelir Vergisi (Income Tax) | 5 | 8 | ⬆️ Yükseliş | Türkiye’nin en güçlü alanı; bireysel gelir vergisi yapısı görece sade ve istikrarlı. |

| Tüketim Vergileri (Consumption Tax) | 17 | 16 | ⬇️ Hafif gerileme | KDV ve ÖTV oranları yüksek, istisna yapısı karmaşık. |

| Mülkiyet Vergileri (Property Tax) | 24 | 24 | ➖ Sabit | Rekabetçilik düşük; vergi yükü yatırımları sınırlıyor. |

| Uluslararası Vergi Kuralları (Cross-Border Rules) | 8 | 6 | ⬇️ Gerileme | OECD’nin küresel asgari vergi düzenine uyum süreci etkili olmuş olabilir. |

2025 sonuçları, Türkiye’nin özellikle gelir vergisi kategorisinde 5. sıraya yükselerek OECD ortalamasının 10 puan üzerine çıktığını, buna karşılık tüketim ve mülkiyet vergilerinde rekabetçiliğini koruyamadığını gösteriyor. Kurumlar vergisinde ise oranlar yüksek olmasına rağmen, yatırım harcamalarının maliyetini geri kazanma kapasitesi açısından Türkiye 6. sırada yer alarak dikkat çekici bir iyileşme kaydetti.

Ayrıca Türkiye’nin kurumlar vergisi oranı %25 ile OECD ortalamasının %21,5 üzerinde; en yüksek bireysel gelir vergisi oranı ise %40,8 düzeyinde. Buna karşın Türkiye’nin territorial sistemi, yani yurt dışı kazançlara kısmi muafiyet tanıması, uluslararası vergi kurallarında rekabetçiliğini korumasına katkı sağlıyor.

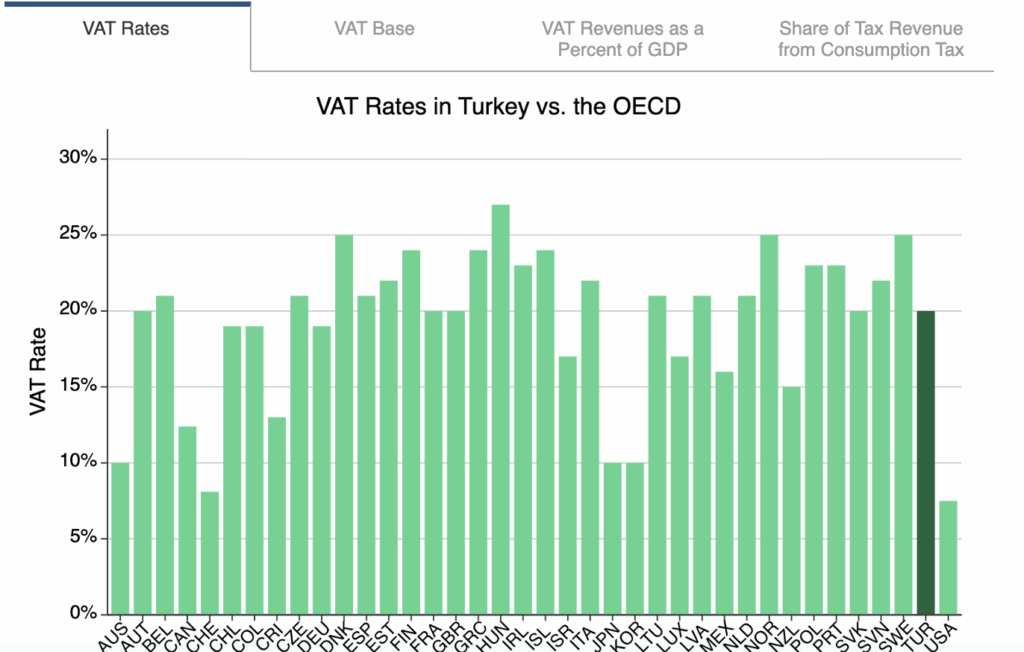

Tüketim Vergilerinde Türkiye’nin Yeri

Tax Foundation’ın 2025 verilerine göre Türkiye’nin KDV oranı %20 ile OECD ortalamasının (%19,3) üzerinde yer alıyor. Bu fark, Türkiye’de tüketim üzerinden alınan vergilerin genel vergi yükü içindeki payını artırıyor.

Aşağıdaki grafikte görüldüğü gibi, Türkiye KDV oranı bakımından birçok Avrupa ülkesinden daha yüksek bir konumda bulunuyor:

Kaynak: Tax Foundation, VAT Rates in Turkey vs. the OECD (2025)

Bu tablo, Endeks’te tüketim vergileri kategorisinde yaşanan hafif gerilemenin arka planını açıklıyor: oran yüksekliği, sistemin rekabet gücünü sınırlıyor.

Türkiye’nin genel sıralamasını koruyarak puanını artırması, istikrarlı fakat durağan bir vergi politikası dönemini yansıtıyor. Gelir vergisinde sağlanan güçlü performans, sistemin belirli yönlerinin yatırım ve istihdam üzerindeki yükü azalttığını gösterse de, tüketim ve kurumlar vergilerindeki yapısal sorunlar hâlâ ekonomideki verimlilik ve rekabet gücünü sınırlıyor.

Vergi sisteminin basitleştirilmesi, oranların sadeleştirilmesi ve mülkiyet üzerindeki yükün hafifletilmesi, hem yerli hem yabancı yatırımcılar için daha öngörülebilir bir ortam yaratacaktır. Bu açıdan bakıldığında, Türkiye’nin önümüzdeki dönemde vergi reformlarını büyüme ve istihdam politikalarının ayrılmaz bir parçası olarak ele alması, uzun vadeli rekabet gücü açısından kritik önem taşıyor.

Türkiye – 2025 Vergi Oranları Karşılaştırması

| Vergi Türü | Türkiye | OECD Ortalaması | Kaynak |

| Kurumlar Vergisi (Corporate Income Tax) | %25 | %21,5 | Tax Foundation (2025) |

| Bireysel Gelir Vergisi (Top Marginal Rate) | %40,8 | %42,0 | Tax Foundation (2025) |

| KDV (VAT) | %20 | %19,3 | OECD / Tax Foundation (2025) |

2025 Uluslararası Vergi Rekabetçiliği Endeksi, Türkiye’nin vergi sisteminde nispi istikrarı koruduğunu ancak reform ihtiyacının devam ettiğini gösteriyor. Gelir vergisindeki güçlü konumuna rağmen, kurumlar ve tüketim vergilerinde yapılacak sadeleştirmeler, ülkenin genel ekonomik özgürlük endekslerindeki performansını da olumlu etkileyecektir.

Türkiye’nin kurumlar vergisi oranlarını sadeleştirirken yatırım dostu istisna ve amortisman sistemini koruması, gelir vergisindeki güçlü performansla birleştiğinde uzun vadede vergi rekabetçiliğini OECD ilk 10’una taşıyabilir. Bu da yalnızca ekonomik değil, aynı zamanda bireysel özgürlük ve girişimcilik açısından liberal politikaların etkisini güçlendirecektir.

Liberal bir perspektiften bakıldığında, vergi rekabetçiliği yalnızca oranlarla değil, aynı zamanda şeffaflık, öngörülebilirlik ve mükellef haklarının korunmasıyla da ilgilidir. Türkiye’nin bu yönde atacağı her adım, hem ekonomik dinamizmi hem de bireysel özgürlükleri güçlendirecektir.

🔗 İndeksin tamamına ve ülke bazlı verilere ulaşmak için:

👉 Tax Foundation – International Tax Competitiveness Index 2025