Bu yazının üç temel iddiası vardır. Birincisi, Türkiye’de parasal genişleme ile yüksek enflasyon arasındaki ilişki çok güçlüdür. İkincisi, Türkiye’de para arzının genişlemesinden doğrudan kamu otoritesi yani mevcut iktidar sorumludur. Son olarak, yakın dönem para arzı seviyeleri bizlere gerçek enflasyonun resmi rakamlardan daha yüksek olabileceğine işaret etmektedir.

“Enflasyon her zaman ve her yerde parasal bir olgudur. Çünkü o, ancak mal ve hizmet üretiminden daha fazla artan para miktarı ile ortaya çıkar.”

Giriş

Enflasyon (iktisadi tanımla fiyatlardaki artış, halk tanımıyla hayat pahalılığı) Türkiye’nin şu an en yakıcı problemlerinin başında geliyor. İktidar temsilcileri ve ona bağlı Merkez Bankası, yüksek enflasyona sebep olarak artan gıda ve enerji fiyatlarını, küresel tedarik zincirinde yaşanan aksaklıkları ve tüm dünyada yüksek seyreden enflasyonist konjonktürü gösteriyor. Ancak bu sebepler Türkiye’nin neden diğer ülkelerden çok daha yüksek bir enflasyona (resmi rakamlara göre dünyanın altıncı en yüksek) sahip olduğunu açıklamıyor. Üstelik resmi rakamların doğru olduğuna yönelik şüpheler de bir hayli yüksek.

Önceki bir yazımda Satın Alma Gücü Paritesi (SAGP) hipotezi ile gerçek enflasyonun resmi rakamlardan daha yüksek olabileceğini iddia etmiştim. Bu yazımda da, Paranın Miktar Teorisi ışığında hem Türkiye’de yüksek enflasyona sebep olan parasal faktörlere hem de resmi enflasyon rakamlarındaki tutarsızlığa işaret etmek istiyorum.

Enflasyon nedir?

Enflasyon klasik tanımıyla, fiyatlar genel seviyesinin sürekli olarak artışıdır. Bu tanıma göre, sadece belirli bir grup ürünün fiyatının artması veya tüm mal ve hizmetlerin fiyatlarında tek sefere mahsus artış yaşanması yeterli değildir. Yükseliş hem genel (tüm fiyatlar için geçerli) hem de sürekli olmalıdır.

Tersinden tanımlayacak olursak enflasyon, para biriminin mal ve hizmetler karşısında alım gücünün sürekli düşmesidir. Yani, para biriminin mal ve hizmetlere kıyasla değer kaybıdır. Peki enflasyon neden oluşur? Değişim (mübadele) denklemi, enflasyonun sebebini anlamakta bize yardımcı olabilir.

Paranın Miktar Teorisi ve Enflasyon

Değişim denklemi şu şekildedir:

M x V=P x Q (1)

M: Para arzı (ekonomide mevcut bulunan toplam para miktarı)

V: Paranın dolaşım hızı (paranın mal ve hizmet alımında el değiştirme sıklığı)

P: Genel fiyat seviyesi (tüketici fiyat endeksi, üretici fiyat endeksi, milli gelir deflatörü vb.)

Q: Toplam çıktı (ekonomide üretilen toplam mal ve hizmet hacmi)

Değişim denklemi tanım gereği doğrudur. Denkleme göre, bir dönem boyunca mal ve hizmetlerle değiştirilmek için harcanan paranın toplam değeri (MxV), para ile değiştirilen mal ve hizmetlerin toplam parasal değerine eşittir (PxQ). Bir başka açıdan, toplam para arzı ile toplam (nominal) milli gelir birbiriyle doğrudan ilintilidir.

Parasalcı iktisatçılar (monetaristler), değişim denklemi üzerinden Paranın Miktar Teorisi’ni geliştirmiş ve para arzı ile genel fiyat seviyesi arasında güçlü bir ilişki olduğunu öne sürmüştür. Paranın yansızlığı kuramı, miktar teorisine temel oluşturur. Buna göre, uzun vadede para arzındaki (M) değişim, ekonomide reel değişkenleri yani üretilen mal ve hizmet miktarını (Q) değil sadece nominal değişkenleri yani fiyatları (P) etkiler. Daha basit bir ifadeyle, aynı sayıda mal ve hizmete karşılık daha fazla para basılması bir süre sonra sadece fiyatları yükseltecektir.

Paranın Miktar Teorisi’ne getirilen en önemli eleştiri, paranın dolaşım hızındaki (V) değişimlerin ve parasal olmayan yapısal faktörlerin fiyatlar üzerindeki etkisini dikkate almamasıdır. Ancak parasalcılara göre, paranın dolaşım hızındaki değişimler uzun vadede istikrarlı ve tahmin edilebilirdir¹. Öte yandan teknolojik gelişmeler ve verimlilik gibi üretimi (çıktıyı) etkileyen yapısal diğer faktörler de, paranın dolaşım hızı gibi, uzun vadeli ve yavaş değişim gösterir. Belirli emtialara özel arz şoklarından kaynaklı fiyat artışlarının genel fiyat seviyesi üzerindeki etkisi de sınırlıdır. Zira bu ürünlerin sebep olduğu maliyet artışlarının finanse edebilmesi için ilave para yaratılmadığı sürece sadece göreli (nispi) fiyatlarda değişim yaşanacaktır. Bu yüzden parasalcılara göre, özellikle yüksek enflasyona sahip ülkelerde şüphelenilmesi gereken esas olgu bu gibi faktörlerden ziyade Merkez Bankaları’nın yüksek ölçüde değiştirebilme kudretine sahip olduğu para arzıdır.

Parayı Kim Yaratır?

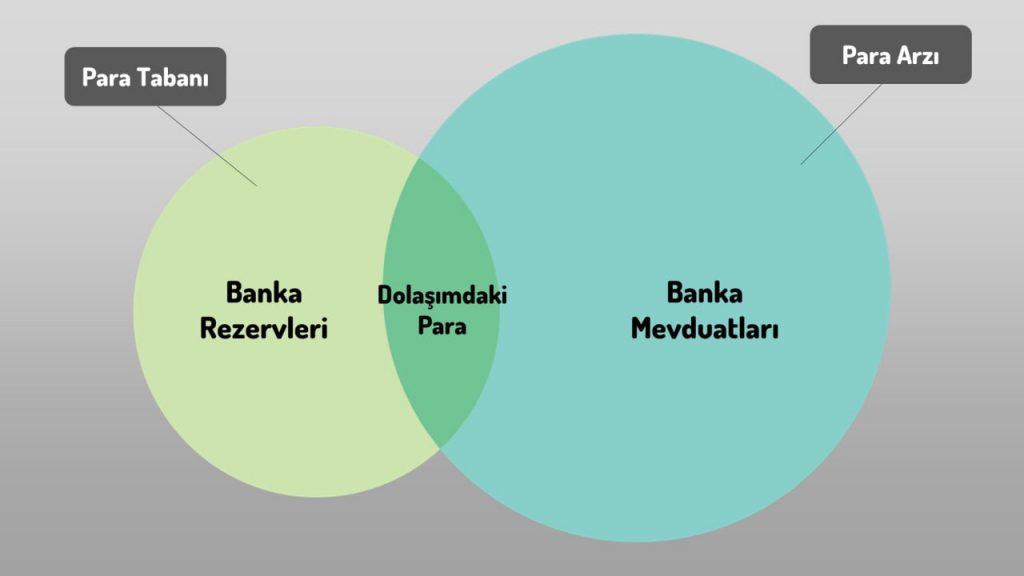

Bir ekonomide toplam para arzının iki temel bileşeni vardır. Bunlardan ilki Para Tabanı’dır. Para Tabanı, dolaşımdaki para ve bankaların merkez bankasında ve kendi kasasında duran rezervlerinden oluşur. Para Tabanı, Merkez Bankası’nın doğrudan yaratıp piyasaya sürdüğü paranın karşılığıdır. Bu yüzden aynı zamanda Merkez Bankası Parası, Rezerv Para, Yüksek Güçlü Para ve hatta Devlet Parası olarak da tanımlanır.

Toplam para arzının diğer bileşeni ise ticari bankaların yaratmış olduğu paradır. Bankalar, kısmi rezerv bankacılığı sisteminin vermiş olduğu imkanla para tabanını krediler yoluyla katlayarak büyütür (çarpan etkisi) ve para arzını genişletir.

Şekil 1: Para Tabanı ve Para Arzı

Formüle dökmek gerekirse:

M = B / r

veya

M= B * k (2)

M= Toplam para arzı

B= Para tabanı (rezerv para)

r= Bankaların rezerv tutma oranı

k= Parasal çarpan (1/r)

Kimi heteredoks iktisatçılar, para arzının genişlemesinde bankaların, firmaların ve hane halkının davranışlarının etkili olduğunu, yani para arzının piyasa tarafından içsel belirlendiğini ileri sürmektedir. Bu yaklaşıma göre, bankaların kredi verme süreçleri mevduat üretmekte ve merkez bankaları sistemin likiditesini korumak adına bankaların talebi üzerine rezerv para yaratarak sisteme uyum sağlamaktadır.

Parasalcı iktisatçılara göre ise para arzının genişlemesi Merkez Bankasından ticari bankalara doğrudur. Merkez Bankası, piyasa aktörlerinin talebinden bağımsız biçimde dışardan dilediği kadar rezerv para yaratabilir ve ticari bankalar da ancak rezerv para yaratıldıktan sonra onu krediler yoluyla genişletebilir (dışsal para). Ayrıca, Merkez Bankaları belirledikleri zorunlu karşılıklarla ticari bankaların tutması gereken rezervleri ve kredi olarak dağıtılabilecek para miktarını da doğrudan etkileyebilmektedir. Bu yüzden parasalcı iktisatçılara göre toplam para arzının ana belirleyicisi Merkez Bankası’dır.

Türkiye’de Parasal Genişleme

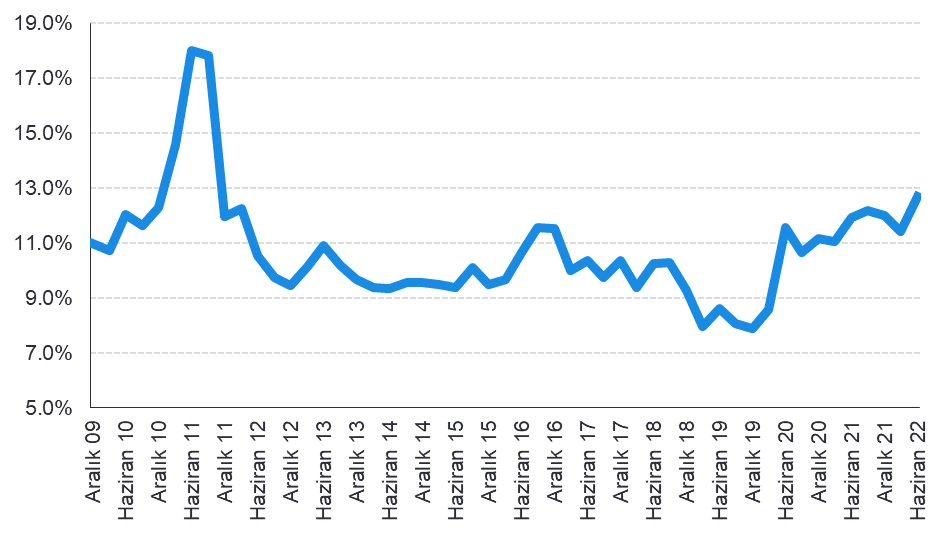

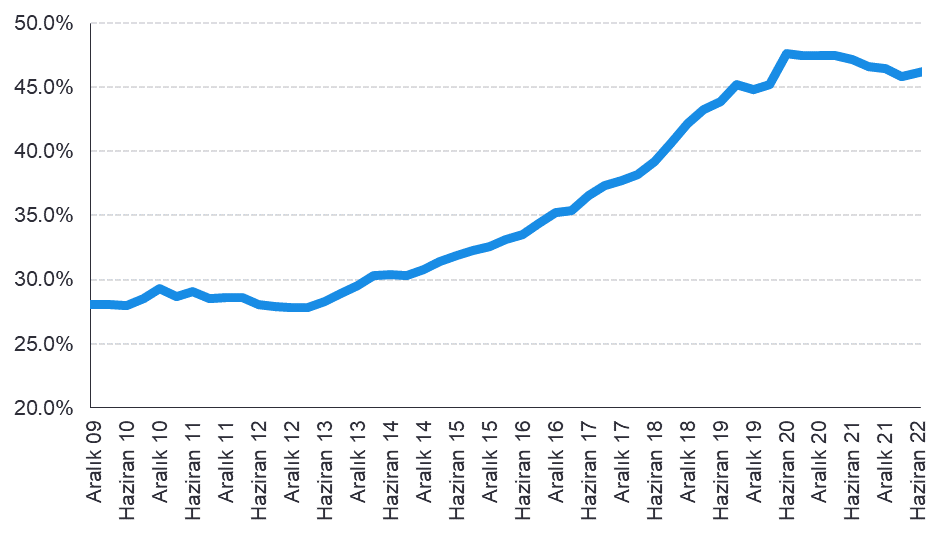

Türkiye’de para arzının genişlemesinde kamu otoritesinin ne denli yoğun rol oynadığını göstermek için birkaç farklı gösterge bize yardımcı olabilir. İlk olarak, Grafik 1’de de görüleceği üzere, para tabanının toplam para stokuna (M3 para arzı)² oranı 2012’den 2019’a kadar görece istikrarlı bir seyir izlemekte ve 2019’dan sonra da bu oran artmaktadır. Artış dönemi, enflasyonun da yükselmeye başladığı döneme tekabül etmektedir.

Grafik 1: Para Tabanı / Toplam Para Arzı (M3) (%)

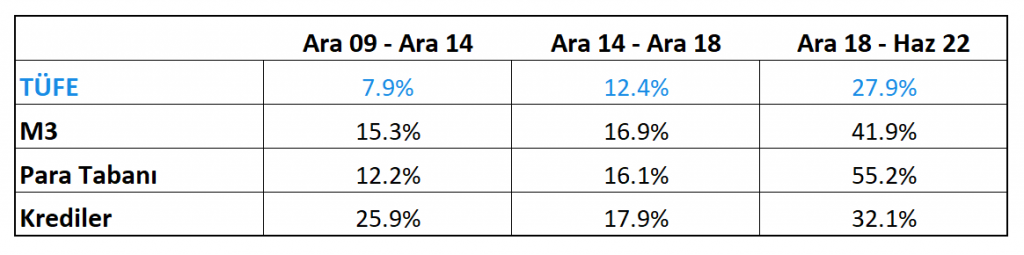

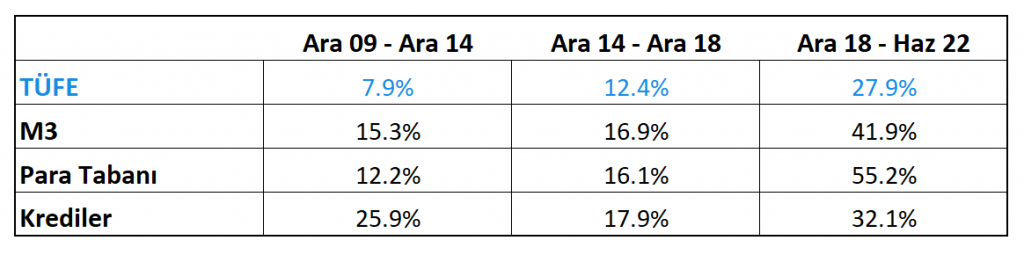

Bu tabloyu daha iyi okumak adına Aralık 2009-Haziran 2022 dönemini düşük, orta ve yüksek enflasyon dönemleri olarak üçe ayırdım. Düşük enflasyon döneminde (2009-2014), para tabanının yıllık ortalama büyüme oranı (%12.2), toplam para arzının büyüme oranından (%15.3) daha düşük seyretmektedir. Bu dönemde bankaların vermiş olduğu krediler, hem para arzından hem de para tabanından daha hızlı büyümektedir (%25.9). Orta enflasyon döneminde (2015-2018), para tabanının ortalama büyüme oranı (%16.9), hem toplam para arzı (%16.1), hem de toplam krediler ile (%17.9) benzer bir eğilim göstermektedir. Yüksek enflasyon döneminde (2019-2022) ise para tabanının yıllık ortalama büyüme oranının (%55.2), para arzı büyümesinden (%41.9) ve kredi büyümesinden (%32.1) çok daha yüksek olduğu gözükmektedir.

Tablo 1: Değişen Enflasyon Dönemlerinde Parasal Büyüklüklerin Yıllık Ortalama Büyüme Oranları

Öte yandan, banka kredilerinin kompozisyonunu incelendiğinde toplam krediler içerisinde kamu bankalarının payının giderek arttığı görülmektedir. Aralık 2009 – Aralık 2013 döneminde (aynı zamanda düşük enflasyon dönemi) kamu bankalarının sunmuş olduğu kredilerin toplam krediler içerisinde payı %30 civarındayken, o dönemden bugüne bu oran istikrarlı bir biçimde artmış ve nihayet bugün %45 seviyesine ulaşmıştır.

Grafik 2: Kamu Bankalarının Verdiği Kredilerin Toplam Krediler İçindeki Payı (%)

Bu veriler bizlere enflasyonun yükseldiği dönemlerde genişleyen para arzının merkez bankası ve iktidarın güdümündeki kamu bankalarından yani doğrudan kamu otoritesinden kaynaklandığını açıkça göstermektedir.

Türkiye’de Para Arzı ve Enflasyon

Yukarıdaki bilgiler ışığında (1) numaralı değişim denklemini, denklem bileşenlerinin büyüme oranlarını temel alacak şekilde yeniden yazalım:

m+v = p+ q (3)

m: para arzındaki artış oranı

v: paranın dolaşım hızındaki değişim

p: enflasyon

q: reel ekonomik büyüme oranı

Paranın dolaşım hızını sabit kabul edersek;

p= m – q (4)

(4) numaralı denklem bize şunu söylemektedir: “Şayet paranın dolaşım hızında büyük bir değişiklik söz konusu değilse, enflasyon ile reel büyümeden arındırılmış para arzı artışı arasında (uzun vadede) güçlü bir ilişki söz konusudur.”

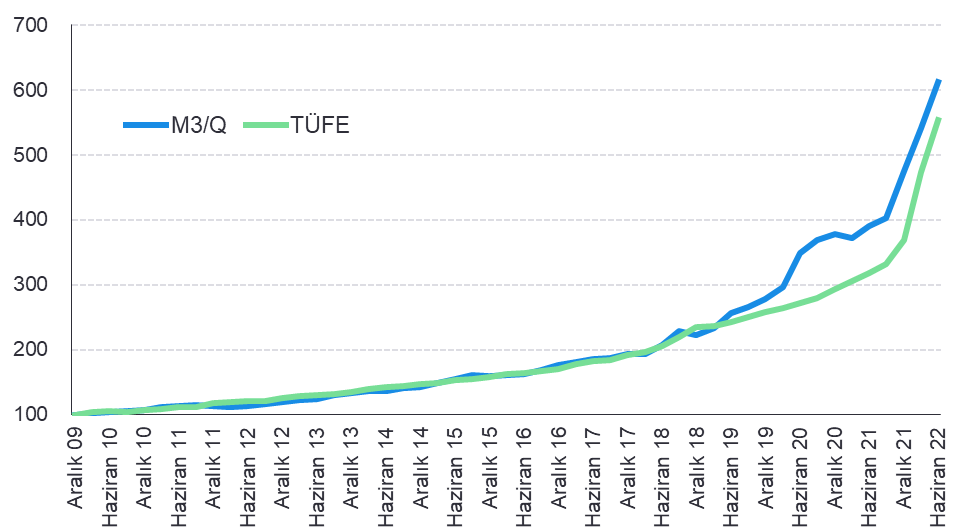

(4) numaralı denklemin iddia ettiği ilişkiyi Türkiye ekonomisinde test etmek için ekonomik büyümeden arındırılmış (çıktı başı) en geniş para arzı M3 ile ortalama tüketici fiyat endeksini 2009 yılı sonundan bugüne üç aylık seri olarak endeksledim.

Grafik 3: Çıktı Başı Para Arzı ve TÜFE (2009 Aralık=100)

Grafik 3’ten ve Tablo 2’den de görüldüğü üzere çıktı başı M3 ile TÜFE, 2018 sonuna kadar birebir uyumlu hareket etmektedir. Bu da para arzı ile enflasyon arasındaki güçlü ilişkiyi doğrulamaktadır. 2019 sonrasında ise M3’ün TÜFE’nin üzerinde seyretmeye başladığı görülmektedir. Tablo 2 de göstermektedir ki yüksek enflasyon döneminde çıktı başı para arzı büyüme oranı (%37.2) ortalama enflasyondan (%27.9) anlamlı biçimde ayrışmaktadır. Böylelikle, para arzı ile fiyat seviyesi arasındaki geçmiş uyumlu trendden hareketle, 2019 sonrası dönemdeki fiili tüketici enflasyonunun resmi rakamlardan daha yüksek olabileceği yönünde bir çıkarım yapılabilir.

Tablo 2: Değişim Denklemi Bileşenlerinin Yıllık Ortalama Büyüme Oranları

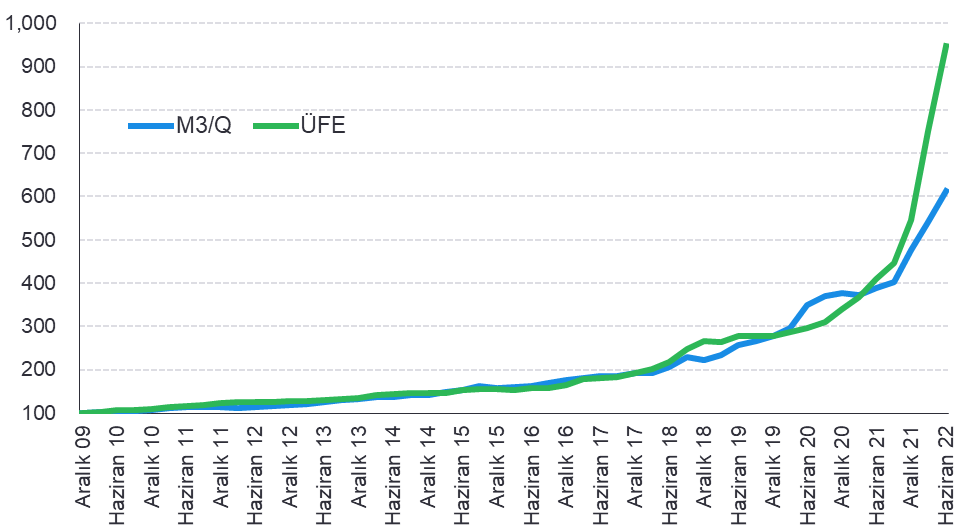

Öte yandan bu çıkarıma, paranın dolaşım hızının düşmüş olabileceği iddiasıyla itiraz edenler olabilir. Halbuki, yüksek enflasyon döneminde paranın dolaşım hızı ile ilgili risk tam tersi yönlüdür. Birçok akademik araştırma da paranın dolaşım hızının yüksek enflasyonla birlikte yükseldiğini ortaya koyar (bkz. dipnot 1). Zira enflasyon arttıkça ekonomik aktörlerin para biriktirme teşviği azalacak ve artan tüketim iştahı (öne çekilen talep ve enflasyondan korunmak amaçlı reel varlık alımı) paranın dolaşım hızını artıracaktır. Geçmişteki uyumlu seyrine rağmen, 2021 sonrasında çıktı başı M3’ten daha hızlı yükselen üretici fiyatları da paranın dolaşım hızının son dönemde daha da yükseldiğine yönelik ilave bir delil olarak da sunulabilir.

Grafik 4: Çıktı Başı Para Arzı ve ÜFE (2009 Aralık=100)

Sonuç

Bu yazıya konu olan analizlerden dört temel sonuç çıkarabiliriz:

1- Türkiye’de yüksek enflasyon ile genişleyen para arzı arasında güçlü bir ilişki vardır.

2- Para arzının genişlemesinden Merkez Bankası, kamu bankaları ve doğal olarak bu kurumlara hükmeden mevcut iktidar sorumludur.

3- Tüketici enflasyonunun çıktı başı M3 ile uyumlu geçmiş trendi göz önüne alındığında, mevcut M3 seviyeleri gerçek tüketici enflasyonunun daha yüksek olduğuna bir işaret olarak okunabilir.

4- Üretici enflasyonunun çıktı başı M3 ile uyumlu geçmiş trendi göz önüne alındığında, son dönemde M3’ten daha hızlı büyüyen üretici enflasyonu paranın dolaşım hızının arttığına bir delil olabilir. Yüksek enflasyon döneminde paranın dolaşım hızının artması ekonomik literatürün de onayladığı bir olgudur. Bunun doğal sonucu, çıktı başı M3’ün işaret ettiği tüketici enflasyonu ile TÜİK tarafından açıklanan tüketici enflasyonu arasındaki farkın daha da açılmasıdır. Bu durum, gerçek tüketici enflasyonun resmi rakamlardan daha yüksek olabileceği iddiasını güçlendirmekle birlikte açıklanan çıktı seviyesinin (ya da geçmişten bugüne açıklanan reel ekonomik büyüme oranlarının) daha düşük olabileceği yönündeki şüpheleri test edecek ilave çalışmalara bir başlangıç noktası da oluşturabilir.

- Dipnotlar

- 1) Değişim denklemi paranın arzı odaklı bir yaklaşım sunmaktadır. Para talebini öne çıkaracak şekilde (1) numaralı denklem şu şekilde yazılabilir:

- M=k x (P xQ) (5)

- k = M / Y (6)

- M: Toplam Para, Y: Nominal Milli Gelir, k= Gelire oranla elde tutulmak istenen para (para talebi)

- (5) ve (6) nolu denklemden de görüleceği üzere para talebi (k), paranın dolaşım hızının (V) tersidir. Parasalcı iktisatçıların önde gelen ismi Milton Friedman’a göre para talebi sürekli gelirin ve parayı elde tutma maliyetinin bir fonksiyonudur. Reel gelir arttıkça elde tutmak istenen para miktarı artar. Öte yandan, para dışındaki yatırım araçlarında (hisse senetleri, gayri-menkul, borçlanma araçları vb.) getiri oranları yükseldikçe para talebi düşer. Aynı şekilde, yüksek enflasyon döneminde eldeki para değer kaybedeceğinden para talebi düşer. Para talebinin düşmesi para dolaşım hızının artmasına denk gelmektedir. Yüksek enflasyon döneminde hane halkının ve firmaların para biriktirmek yerine taleplerini öne çekerek daha fazla harcama yapmak istemesi de paranın dolaşım hızını artırdığına bir gösterge olarak sunulabilir.

- Yine parasal iktisatçılara göre ekonomik istikrarsızlık ve belirsizlik elde para tutma isteğini yani para talebini artırır. Kriz dönemlerinde paranın dolaşım hızının düşmesinin sebebi de budur. Ancak kriz dönemlerinde artırılan para arzı şayet enflasyona sebep olursa bu sefer para talebi düşmeye başlar ve yeniden dengeye ulaşır.

- Parasal iktisatçılara göre parasal talep (veya paranın dolaşım hızı) farklı faktörlere bağlı bir değişken olmakla birlikte uzun vadede dengeye ulaşma eğiliminde olduğundan istikrarlı ve tahmin edilebilir bir olgudur.

- 2) M3 Para Arzı en geniş tanımlı para arzıdır ve dolaşımdaki para, vadesiz ve vadeli mevduatlar, repo ve para fonları ile kısa vadeli borçlanma araçlarından oluşur.

Kaynakça

Coşkun Can Aktan, 2010. “Monetarizm ve Rasyonel Beklentiler Teorisi”, Ekonomi Bilimleri Dergisi, 2(1), 168–187

Emiliano Basco, Laura D’Amato & Lorena Garegnani, 2009. “Understanding the money-prices relationship under low and high inflation regimes: Argentina 1977–2006”, Journal of International Money and Finance, 28(7), 1182–1203

Frank Hayes, 1989. “The Quantity Theory of Money”, Student Economic Review, Trinity College Dublin, 30–36

Gökçer Özgür, 2008. “İçsel Para Teorisi’ne Genel Bir Bakış”, H.Ü. İktisadi ve İdari Bilimler Fakültesi Dergisi, 26(2), 51–79

James A. Dorn, 2021. “A Primer on Inflation”, Cato Institute Blog.

John B. Taylor , David R. Henderson , John H. Cochrane & Kevin Hassett, 2022. “Inflation And Monetary Policy”, Hoover Institution

Gülsün Gürkan Yay, 2001. “Chicago Okulu, Milton Friedman ve Monetarizm”, Liberal Düşünce, 6 (24), 196–207

Mahfi Eğilmez, 2018. “Para Arzı Nedir ve Nasıl Ölçülür?”, Kendime Yazılar (blog)

Milton Friedman, 1970. “The Counter-Revolution in Monetary Theory”, IEA Occasional Paper, 33

Milton Friedman, 1971. “A Theoretical Framework for Monetary Analysis”, NBER, 11–15

Milton Friedman, 1987. “Quantity Theory of Money”, In The New Palgrave: A Dictionary of Economics, edited by John Eatwell, Murray Milgate, and Peter Newman, vol.4, 3–20.

Paul De Grauwe & Magdalena Polan, 2005. “Is Inflation Always and Everywhere a Monetary Phenomenon?”, Scandinavian Journal of Economics, 107, 239–259

Robert L. Hetzel, 1984. “A Monetarist Money Demand Function”, Economic Review, Federal Reserve Bank of Richmond, November/December, 15–19

Sarwat Jahan & Chris Papageorgiou , “Monetarism: Money Is Where It’s At”, Finance & Development Magazine, IMF

Stephen G. Hall, P.A.V.B. Swamy, and George S. Tavlas, 2012. “Milton Friedman, the Demand for Money, and the ECB’s Monetary Policy Strategy”, Federal Reserve Bank of St. Louis Review, May/June, 153–186.

Steve H. Hanke, 2016. “State Money and Bank Money: Lifting the Fog Around QE”, Central Banking Journal

Steven Globerman, 2021. “The Outlook for Inflation and Its Links to Monetary Policy”, Fraser Institute

Bu yazı 25 Temmuz 2022 tarihinde Paraanaliz websitesinde yayımlanmıştır.