Giriş Vergilendirilen ekonomik kaynağa göre, servetten alınan vergiler sınıfına dâhil olan Motorlu Taşıtlar Vergisi (MTV), vergi sistemimize Hususi Otomobil Vergisi adı altında 1957 yılında girmiş ve kapsamı genişleyerek günümüze kadar

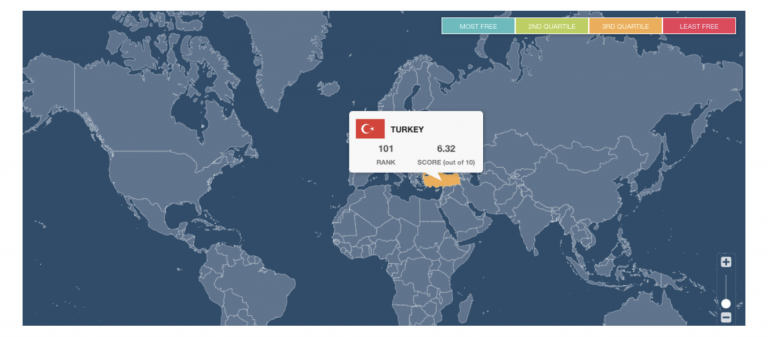

Uluslararası partnerimiz Fraser Institute, Dünya Ekonomik Özgürlükler Endeksi'ni yayınladı. 2019 yılı verilerine dayanarak oluşturulan 2021 Ekonomik Özgürlükler Raporu'nda 165 ülke arasında 112. sırada yer alan Türkiye, 2021 yılı verilerine dayanarak

2015 yılında imzalanan ve bir yıl sonra yürürlüğe giren Paris Anlaşması, Türkiye dahil 191 Birleşmiş Milletler üyesi devletin taraf olduğu bir iklim anlaşmasıdır. Anlaşma esasen, iklim değişikliğinin azaltılması ve bu

MHP destekli AKP/Erdoğan yönetiminin acı birer ironi niteliğindeki girişimleri hiç eksik olmuyor. Yakın geçmişte bunun tipik örneklerini, hükûmetin bir yandan hak-hukuk tanımayan baskıcı uygulamalarına devam ederken, öbür yandan ikide bir

Değerli Özgürlük Dostu, Yaklaşık iki yıl süren, ve Türkiye’de ve dünyayı kasıp kavuran COVID-19 virüsü ve buna bağlı kısıtlamalar ile gündeme gelen salgın dönemini geride bıraktık. Geçtiğimiz salgın dönemi, bireysel

Yararcılık (utilitarianism), genel anlamıyla, en iyi eylemin toplam mutluluğu veya refahı en üst düzeye çıkaran eylem olduğunu öne süren bir ahlak ve etik teorisidir. İyi ve kötü ayrımını eylemlerin yarattığı

Editörden, Geçen iki haftanın öne çıkan olayı Adlî Yılın açılışı dolayısıyla DEVA Partisi adına Mustafa Yeneroğlu’nun yaptığı açıklama oldu. Beklendiği üzere, siyasî iktidarın ve yüksek yargının sözcüleri beklendiği üzere suya

İlkokul öğrenciliği yıllarımda değilse de, orta öğrenimim sırasında çokça duyduğum şöyle bir sloganımsı ifade vardı: ‘’Cumhuriyet fazilete dayanan bir yönetim şeklidir’’ veya kısaca ‘’cumhuriyet fazilettir.’’ Türkiye’de Cumhuriyet’in ilânının yüzüncü yılı

İnsanların çoğu otoriterizm, diktatörlük, istibdat ve benzeri antidemokratik ve antiliberal rejimlerin bedhah veya kötü niyetli kişi yahut kişiler tarafından yukarıdan aşağıya doğru tek taraflı bir şekilde kurulduklarını düşünme eğilimindedir. Bu

Türkiye’de gelir vergisi alanında modern anlamda ilk çalışmalar Alman Gelir Vergisi Kanunu baz alınarak 1950 yılında 5421 sayılı Kanun ile yapılmıştır. Ancak, uygulamada yaşanan bazı zorluklar nedeniyle yeniden düzenlenerek 193